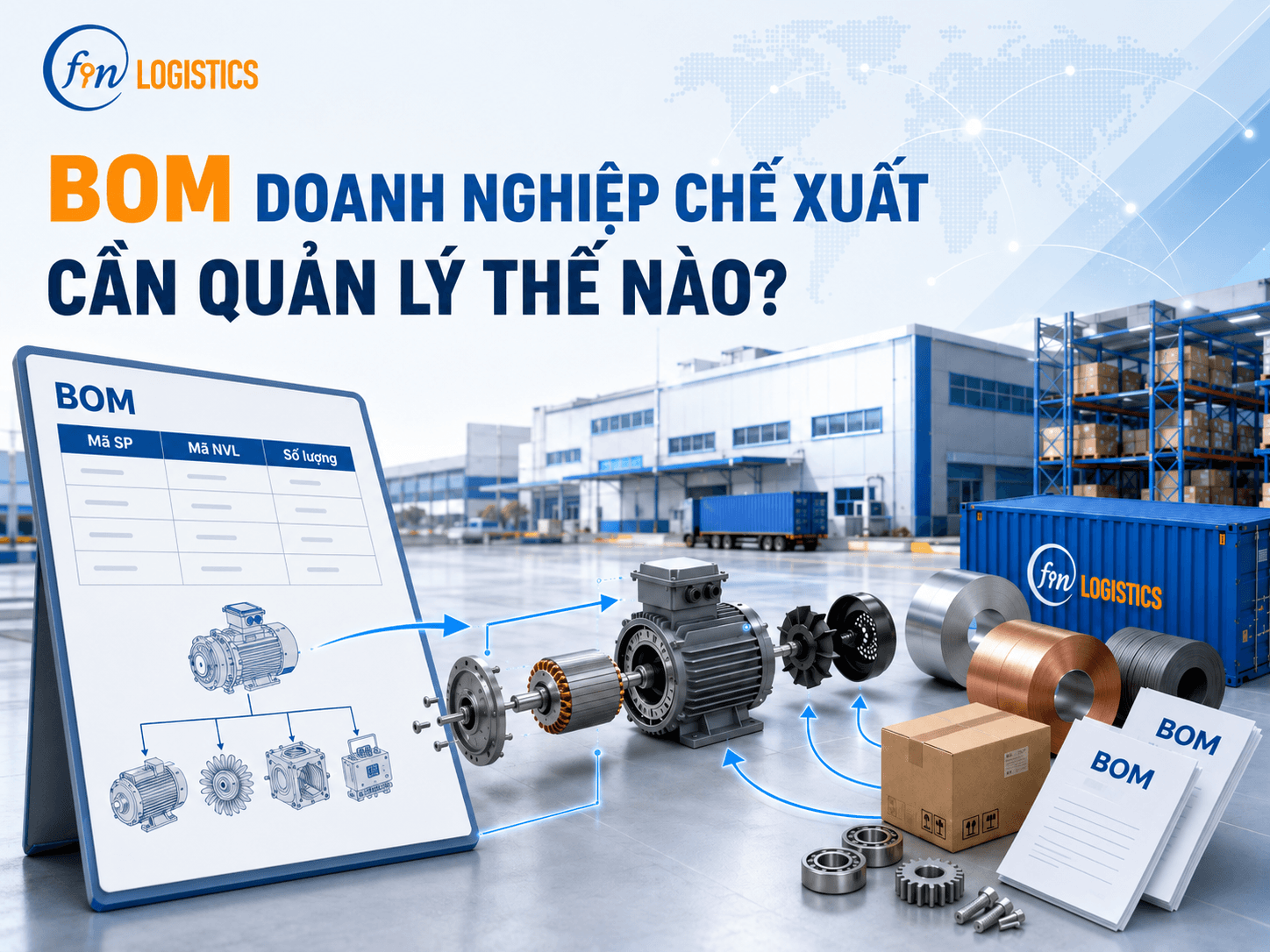

BOM doanh nghiệp chế xuất cần quản lý thế nào?

- admin

- 23/06/2026

BOM doanh nghiệp chế xuất là dữ liệu quan trọng để quản lý nguyên vật liệu, tổ chức sản xuất và đối chiếu mức tiêu hao theo từng mã sản phẩm. Tuy nhiên, BOM không mặc nhiên đồng nhất với định mức thực tế sản xuất phục vụ quản lý hải quan. Nếu dữ liệu BOM không khớp với lệnh sản xuất, phiếu xuất kho, sản lượng hoàn thành và báo cáo quyết toán, doanh nghiệp có thể gặp khó khăn khi giải trình.

Theo quy định về quản lý hàng gia công và sản xuất xuất khẩu, doanh nghiệp có trách nhiệm lưu trữ dữ liệu, chứng từ liên quan đến việc xác định định mức thực tế và thông báo định mức của lượng sản phẩm đã sản xuất theo năm tài chính khi thực hiện báo cáo quyết toán. Bài viết dưới đây được đội ngũ Finlogistics biên soạn nhằm giúp doanh nghiệp hiểu đúng vai trò của BOM, cách quản lý phiên bản và các nội dung cần rà soát trước kỳ quyết toán.

BOM doanh nghiệp chế xuất là gì?

BOM là viết tắt của Bill of Materials, thường được hiểu là bảng cấu trúc nguyên vật liệu của sản phẩm. Bảng này thể hiện một sản phẩm cần những loại nguyên liệu, linh kiện, phụ kiện hoặc bán thành phẩm nào và số lượng dự kiến sử dụng cho từng đơn vị sản phẩm.

Trong doanh nghiệp chế xuất, BOM thường phục vụ nhiều mục đích như lập kế hoạch mua nguyên liệu, cấp phát vật tư, tổ chức sản xuất, tính giá thành và kiểm soát tiêu hao. BOM cũng là một nguồn dữ liệu quan trọng khi doanh nghiệp đối chiếu nguyên liệu đầu vào với sản phẩm đầu ra.

Tuy nhiên, BOM chủ yếu phản ánh cấu trúc sản phẩm theo thiết kế, tiêu chuẩn kỹ thuật hoặc kế hoạch sản xuất. Dữ liệu này chưa chắc đã phản ánh đầy đủ lượng nguyên liệu thực tế được sử dụng trong từng kỳ.

Ví dụ, BOM của sản phẩm A quy định cần 1 kg nguyên liệu X. Trong quá trình sản xuất, doanh nghiệp thực tế sử dụng 1,03 kg cho mỗi sản phẩm do phát sinh hao hụt công nghệ. Khi đó, 1 kg là dữ liệu BOM, còn 1,03 kg là dữ liệu cần được xem xét khi xác định định mức thực tế.

>>>Xem thêm: Định mức BOM và cách rà soát trước quyết toán

BOM có phải là định mức hải quan không?

BOM và định mức thực tế có liên quan chặt chẽ nhưng không hoàn toàn giống nhau.

Theo Điều 55 Thông tư 38/2015/TT-BTC, được sửa đổi bởi Thông tư 39/2018/TT-BTC, định mức thực tế sản xuất là lượng nguyên liệu, vật tư thực tế đã sử dụng để gia công hoặc sản xuất một đơn vị sản phẩm xuất khẩu.

Sự khác nhau có thể hiểu như sau:

| Tiêu chí | BOM | Định mức thực tế |

|---|---|---|

| Bản chất | Cấu trúc nguyên liệu theo thiết kế hoặc kế hoạch | Lượng nguyên liệu thực tế đã sử dụng |

| Thời điểm xây dựng | Thường được lập trước khi sản xuất | Được xác định từ kết quả sản xuất thực tế |

| Mục đích chính | Lập kế hoạch vật tư và quản lý sản xuất | Đối chiếu, báo cáo và giải trình |

| Nguồn dữ liệu | Thiết kế, công thức và tiêu chuẩn kỹ thuật | Phiếu xuất kho, sản lượng, hao hụt, phế liệu và phế phẩm |

| Khả năng biến động | Thay đổi khi thiết kế hoặc quy trình sản xuất thay đổi | Có thể thay đổi theo điều kiện sản xuất thực tế |

BOM có thể là căn cứ đầu tiên để xây dựng định mức, nhưng doanh nghiệp không nên lấy nguyên dữ liệu BOM kế hoạch làm định mức thực tế nếu chưa đối chiếu với hoạt động sản xuất.

Lượng nguyên liệu thực tế sử dụng có thể bao gồm phần cấu thành sản phẩm và phần tiêu hao, tạo thành phế liệu hoặc phế phẩm trong quá trình sản xuất.

BOM doanh nghiệp chế xuất gồm những dữ liệu nào?

Một BOM được quản lý tốt cần đủ dữ liệu để liên kết giữa kỹ thuật, sản xuất, kho, kế toán và xuất nhập khẩu.

| Trường dữ liệu | Nội dung cần quản lý |

|---|---|

| Mã sản phẩm | Mã thành phẩm hoặc bán thành phẩm |

| Tên và quy cách sản phẩm | Model, kích thước, cấu hình hoặc phiên bản |

| Mã nguyên liệu | Mã vật tư, linh kiện, phụ kiện hoặc bán thành phẩm |

| Số lượng sử dụng | Lượng nguyên liệu dự kiến cho một đơn vị sản phẩm |

| Đơn vị tính | Kg, mét, chiếc, bộ hoặc đơn vị quản lý phù hợp |

| Phiên bản BOM | Mã phiên bản và thời gian hiệu lực |

| Nguyên liệu thay thế | Vật tư có thể thay thế trong một số điều kiện |

| Công đoạn sử dụng | Công đoạn sản xuất sử dụng nguyên liệu |

| Tỷ lệ hao hụt kế hoạch | Mức hao hụt kỹ thuật nếu doanh nghiệp quản lý trong BOM |

Doanh nghiệp cần bảo đảm mã nguyên liệu và mã sản phẩm có thể đối chiếu với dữ liệu kho, ERP, kế toán và tờ khai hải quan. Trường hợp các bộ phận sử dụng hệ mã khác nhau, cần xây dựng bảng quy đổi rõ ràng và lưu lịch sử thay đổi.

Vì sao doanh nghiệp chế xuất phải quản lý phiên bản BOM?

Một sản phẩm có thể được sản xuất trong nhiều năm nhưng cấu trúc nguyên liệu không cố định. Doanh nghiệp có thể thay đổi nhà cung cấp, vật liệu, quy cách, máy móc hoặc công nghệ để đáp ứng yêu cầu kỹ thuật và tối ưu chi phí.

Nếu doanh nghiệp chỉ lưu phiên bản BOM mới nhất, dữ liệu lịch sử sẽ bị mất. Khi cần kiểm tra sản phẩm đã sản xuất ở kỳ trước, doanh nghiệp không xác định được phiên bản nào được áp dụng tại thời điểm đó.

Mỗi phiên bản BOM nên thể hiện tối thiểu:

- Ngày bắt đầu và kết thúc hiệu lực.

- Mã sản phẩm áp dụng.

- Nguyên liệu được thêm, thay thế hoặc loại bỏ.

- Lý do thay đổi.

- Bộ phận đề xuất và người phê duyệt.

Việc lưu lịch sử BOM giúp doanh nghiệp đối chiếu đúng dữ liệu theo từng lệnh sản xuất. Đây cũng là căn cứ để giải thích vì sao mức tiêu hao của cùng một sản phẩm có thể thay đổi giữa các thời kỳ.

Doanh nghiệp chế xuất có phải nộp BOM cho Hải quan không?

Doanh nghiệp không nên hiểu rằng mọi BOM đều phải được đăng ký hoặc nộp trước khi sản xuất.

Theo cơ chế quản lý hiện hành, trọng tâm là doanh nghiệp phải xây dựng, quản lý và lưu trữ dữ liệu liên quan đến định mức thực tế; đồng thời thông báo định mức thực tế của lượng sản phẩm đã sản xuất theo năm tài chính khi thực hiện báo cáo quyết toán.

BOM là hồ sơ nội bộ có thể được sử dụng để chứng minh cấu trúc nguyên liệu và phương pháp xác định định mức. Khi cơ quan Hải quan kiểm tra hoặc yêu cầu giải trình, doanh nghiệp có thể phải cung cấp BOM cùng các chứng từ sản xuất, kho và kế toán liên quan.

Đối với vật tư không thể xây dựng định mức theo từng sản phẩm, doanh nghiệp phải lưu chứng từ liên quan đến việc sử dụng vật tư và phản ánh tình hình nhập, xuất, tồn trong báo cáo quyết toán.

Vì vậy, trách nhiệm quan trọng không nằm ở việc “có file BOM hay không”, mà nằm ở khả năng chứng minh BOM được áp dụng thế nào và có phù hợp với hoạt động sản xuất thực tế hay không.

>>> Xem thêm: Xuất nhập tồn hải quan và cách quản lý số liệu

Cách quản lý BOM trong doanh nghiệp chế xuất

1. Thống nhất mã sản phẩm và mã nguyên liệu

Doanh nghiệp cần xác định một hệ mã chuẩn hoặc xây dựng bảng mapping giữa các hệ thống. Mã trong BOM phải liên kết được với mã trong ERP, sổ kho, kế toán và dữ liệu khai hải quan.

Nếu cùng một nguyên liệu có nhiều mã nội bộ, doanh nghiệp cần xác định rõ từng mã dùng cho nhà cung cấp, quy cách hoặc nguồn nhập nào. Tránh gộp các nguyên liệu có đặc tính khác nhau vào một mã chỉ để thuận tiện quản lý.

2. Xác định thời gian hiệu lực của từng BOM

Mỗi phiên bản cần có ngày bắt đầu áp dụng. Khi có phiên bản mới, doanh nghiệp không nên ghi đè dữ liệu cũ mà phải khóa phiên bản trước và lưu lịch sử.

Lệnh sản xuất cần được gắn với phiên bản BOM có hiệu lực tại thời điểm phát hành. Cách quản lý này giúp tránh trường hợp dùng BOM hiện tại để tính ngược cho sản phẩm đã sản xuất nhiều tháng trước.

3. Kiểm soát nguyên liệu thay thế

Trong thực tế, doanh nghiệp có thể dùng vật tư thay thế khi nguyên liệu chính thiếu hàng hoặc thay đổi nhà cung cấp. Nếu dữ liệu thay thế không được cập nhật, BOM sẽ không khớp với phiếu xuất kho.

Doanh nghiệp nên có quy trình phê duyệt vật tư thay thế, ghi rõ thời gian áp dụng, tỷ lệ thay thế và sản phẩm liên quan. Dữ liệu này cần được phản ánh trong hồ sơ sản xuất và bảng tính định mức thực tế.

4. Liên kết BOM với lệnh sản xuất

BOM chỉ có giá trị đối chiếu khi liên kết được với hoạt động sản xuất cụ thể. Doanh nghiệp cần biết từng lệnh đã sử dụng phiên bản BOM nào, số lượng sản phẩm dự kiến và lượng nguyên liệu được cấp phát.

Khi đóng lệnh sản xuất, cần đối chiếu lượng cấp phát, lượng hoàn trả, sản lượng hoàn thành, hàng lỗi và sản phẩm dở dang. Đây là cơ sở quan trọng để chuyển từ BOM kế hoạch sang dữ liệu tiêu hao thực tế.

5. Kiểm tra định kỳ với kho và kế toán

BOM cần được rà soát cùng sổ kho và dữ liệu kế toán. Nếu một nguyên liệu xuất hiện trong BOM nhưng không phát sinh xuất kho, doanh nghiệp cần kiểm tra xem vật tư có được lấy từ tồn tại công đoạn, được thay thế bằng mã khác hay dữ liệu bị bỏ sót.

Ngược lại, nếu kho xuất một nguyên liệu không có trong BOM, cần xác định đó là vật tư phụ, nguyên liệu thay thế, hàng dùng thử hay sai sót trong ghi nhận.

Cách đối chiếu BOM với dữ liệu sản xuất thực tế

Doanh nghiệp nên thực hiện đối chiếu theo từng mã sản phẩm và từng kỳ sản xuất, thay vì chỉ so sánh tổng số cuối năm.

Bước 1: Xác định đúng phiên bản BOM

Trước tiên, doanh nghiệp cần xác định phiên bản được áp dụng cho từng lệnh sản xuất. Nếu một sản phẩm có nhiều phiên bản trong năm, dữ liệu phải được tách theo thời gian hiệu lực.

Bước 2: Tổng hợp lượng nguyên liệu cấp phát

Lượng cấp phát được lấy từ phiếu xuất kho, dữ liệu ERP và lệnh sản xuất. Nguyên liệu đã xuất nhưng chưa dùng hoặc đã hoàn trả kho không nên được tính vào lượng tiêu hao.

Bước 3: Xác định sản lượng hoàn thành

Doanh nghiệp cần phân biệt sản phẩm hoàn thành, sản phẩm dở dang, sản phẩm lỗi và bán thành phẩm. Nếu toàn bộ số lượng trên dây chuyền được coi là thành phẩm, định mức có thể bị tính sai.

Bước 4: Phân tích chênh lệch

Sau khi so sánh dữ liệu thực tế với BOM, doanh nghiệp cần phân loại chênh lệch theo nguyên nhân. Chênh lệch có thể đến từ hao hụt kỹ thuật, nguyên liệu lỗi, thay đổi vật tư, sản phẩm hỏng hoặc sai dữ liệu kho.

Bước 5: Lập hồ sơ giải trình

Đối với chênh lệch đáng kể, doanh nghiệp nên lưu bảng phân tích, xác nhận của bộ phận kỹ thuật và các chứng từ nguồn. Hồ sơ giải trình cần thể hiện rõ nguyên nhân, thời gian phát sinh và biện pháp xử lý.

BOM liên quan thế nào đến báo cáo quyết toán hải quan?

BOM giúp kết nối nguyên liệu đầu vào với sản phẩm đầu ra. Tuy nhiên, báo cáo quyết toán phải phản ánh tình hình nhập, xuất, tồn và hoạt động sản xuất thực tế, không chỉ dựa vào định mức kế hoạch.

Theo hướng dẫn của cơ quan Hải quan, định mức thực tế của lượng sản phẩm đã sản xuất được thông báo theo năm tài chính khi doanh nghiệp thực hiện báo cáo quyết toán.

Khi lập báo cáo, doanh nghiệp cần đối chiếu:

- Nguyên liệu nhập khẩu và nhập kho.

- Nguyên liệu cấp cho sản xuất.

- Sản lượng hoàn thành và sản phẩm xuất khẩu.

- Hao hụt, phế liệu và phế phẩm.

- Tồn kho cuối kỳ.

Nếu BOM không cập nhật theo thực tế, lượng nguyên liệu tính theo sản phẩm có thể chênh lệch với số xuất kho. Chênh lệch này có thể làm tồn kho hải quan không khớp với tồn kho thực tế.

Doanh nghiệp không nên đợi đến cuối năm mới rà soát BOM. Việc đối chiếu theo tháng hoặc theo quý giúp phát hiện sớm sai mã hàng, sai đơn vị tính và phiên bản BOM chưa được cập nhật.

>>> Xem thêm: Định mức hải quan và cách xác định theo Thông tư 39

Hao hụt, phế liệu và phế phẩm có đưa vào BOM không?

Cách quản lý phụ thuộc vào cấu trúc hệ thống của từng doanh nghiệp.

Một số doanh nghiệp chỉ đưa lượng nguyên liệu cấu thành sản phẩm vào BOM và quản lý hao hụt bằng bảng riêng. Một số doanh nghiệp lại tích hợp tỷ lệ hao hụt kế hoạch trong BOM. Cả hai cách đều có thể sử dụng cho quản trị nội bộ nếu dữ liệu rõ ràng và nhất quán.

Tuy nhiên, khi xác định định mức thực tế, doanh nghiệp cần theo dõi đầy đủ lượng nguyên liệu đã sử dụng, bao gồm phần cấu thành sản phẩm và phần tiêu hao tạo thành phế liệu, phế phẩm.

Doanh nghiệp không nên đưa toàn bộ chênh lệch đầu vào và đầu ra vào “hao hụt”. Phế liệu, phế phẩm và hàng lỗi cần được phân loại riêng, có số liệu thu hồi và hồ sơ xử lý phù hợp.

Nếu phế liệu hoặc phế phẩm được tái chế để sản xuất sản phẩm xuất khẩu khác, doanh nghiệp phải xây dựng định mức cho quá trình sản xuất tương ứng.

Lỗi BOM doanh nghiệp chế xuất thường gặp

Các lỗi quan trọng doanh nghiệp cần ưu tiên rà soát gồm:

- BOM không cập nhật khi thay đổi nguyên liệu hoặc quy trình.

- Không lưu lịch sử phiên bản.

- Mã nguyên liệu không khớp với mã kho hoặc mã hải quan.

- Dùng một BOM cho nhiều model có cấu trúc khác nhau.

- Không ghi nhận vật tư thay thế.

- Sai đơn vị tính hoặc công thức quy đổi.

- Dùng BOM kế hoạch thay cho định mức thực tế.

- Không giải trình được hao hụt, phế liệu và phế phẩm.

Một lỗi phổ biến khác là BOM đúng về mặt kỹ thuật nhưng không kết nối được với lệnh sản xuất và phiếu xuất kho. Trong trường hợp này, doanh nghiệp có bảng BOM nhưng vẫn khó chứng minh nguyên liệu đã được sử dụng cho sản phẩm nào.

>>> Xem thêm: Kiểm tra sau thông quan và những điều doanh nghiệp cần biết

Rủi ro khi BOM không khớp với dữ liệu hải quan

BOM không phù hợp với dữ liệu kho và sản xuất có thể làm phát sinh chênh lệch giữa lượng nguyên liệu nhập khẩu, lượng đã tiêu hao, sản phẩm xuất khẩu và tồn kho cuối kỳ.

Khi kiểm tra sau thông quan đối với hoạt động gia công, sản xuất xuất khẩu, cơ quan Hải quan có thể đối chiếu hồ sơ sản xuất, dữ liệu nhập xuất tồn, sổ kế toán và định mức thực tế.

Một BOM hợp lý về mặt thiết kế nhưng không khớp với dữ liệu cấp phát và sản lượng vẫn có thể khiến doanh nghiệp khó giải trình. Ngược lại, số liệu kho cân bằng nhưng thiếu BOM, lệnh sản xuất và hồ sơ thay đổi nguyên liệu cũng làm giảm tính thuyết phục của dữ liệu.

Doanh nghiệp cần đặc biệt lưu ý khi:

- Thay đổi ERP hoặc hệ thống mã hàng.

- Chuyển nhà máy hoặc dây chuyền sản xuất.

- Thay đổi nguyên liệu chính.

- Có tỷ lệ hàng lỗi hoặc hao hụt tăng bất thường.

- Tồn kho thực tế chênh lệch với sổ sách.

Checklist rà soát BOM trước báo cáo quyết toán

Trước khi chốt báo cáo, doanh nghiệp nên kiểm tra bảy nội dung trọng tâm:

- Mã sản phẩm và nguyên liệu có thống nhất giữa các hệ thống không?

- Phiên bản BOM có đúng thời gian áp dụng không?

- Nguyên liệu thay thế đã được cập nhật chưa?

- Lượng cấp phát và hoàn trả kho đã được ghi nhận đầy đủ chưa?

- Sản lượng hoàn thành đã loại trừ sản phẩm dở dang và hàng lỗi chưa?

- Hao hụt, phế liệu và phế phẩm có hồ sơ chứng minh không?

- Định mức thực tế có chênh lệch đáng kể so với BOM không?

Nếu phát hiện chênh lệch, doanh nghiệp nên truy ngược về chứng từ nguồn thay vì điều chỉnh số tổng để làm cân báo cáo.

Finlogistics hỗ trợ doanh nghiệp chế xuất như thế nào?

Finlogistics cung cấp dịch vụ thủ tục hải quan, vận chuyển đường biển, đường hàng không và đường bộ cho doanh nghiệp xuất nhập khẩu.

Trong quá trình thực hiện thủ tục hải quan, doanh nghiệp cần cung cấp đầy đủ thông tin về hàng hóa, mã nguyên liệu, mã sản phẩm và bộ chứng từ liên quan để nội dung khai báo được thống nhất.

Đối với dữ liệu BOM, định mức và báo cáo quyết toán, doanh nghiệp cần chủ động kiểm tra theo hệ thống quản trị, hồ sơ sản xuất và yêu cầu của cơ quan Hải quan trong từng trường hợp thực tế. Finlogistics không thay doanh nghiệp xác lập dữ liệu sản xuất nội bộ, nhưng có thể tiếp nhận các thông tin đã được doanh nghiệp xác nhận để thực hiện nghiệp vụ hải quan phù hợp với hồ sơ lô hàng.

>>> Xem ngay:

Vận chuyển đường hàng không quốc tế

FAQ về BOM doanh nghiệp chế xuất

BOM doanh nghiệp chế xuất là gì?

BOM là bảng cấu trúc nguyên vật liệu thể hiện những nguyên liệu, linh kiện hoặc bán thành phẩm cần thiết để sản xuất một đơn vị sản phẩm.

BOM có giống định mức thực tế hải quan không?

Không hoàn toàn. BOM thường là dữ liệu kỹ thuật hoặc kế hoạch, còn định mức thực tế phản ánh lượng nguyên liệu thực tế đã sử dụng để sản xuất một đơn vị sản phẩm xuất khẩu.

Doanh nghiệp chế xuất có phải nộp BOM trước khi sản xuất không?

Không nên hiểu rằng mọi BOM đều phải nộp trước khi sản xuất. Doanh nghiệp có trách nhiệm lưu dữ liệu, chứng từ xác định định mức thực tế và cung cấp theo quy định hoặc yêu cầu kiểm tra của cơ quan Hải quan.

BOM thay đổi có cần lưu phiên bản cũ không?

Có. Phiên bản cũ giúp doanh nghiệp xác định đúng cấu trúc nguyên liệu của sản phẩm đã sản xuất trong từng giai đoạn và giải thích chênh lệch giữa các kỳ.

Hao hụt và phế liệu có tính trong định mức thực tế không?

Định mức thực tế cần phản ánh lượng nguyên liệu thực tế sử dụng, gồm phần cấu thành sản phẩm và phần tiêu hao tạo thành phế liệu, phế phẩm.

BOM sai ảnh hưởng thế nào đến báo cáo quyết toán?

BOM sai có thể làm lượng nguyên liệu tính theo sản phẩm không khớp với số xuất kho, từ đó gây chênh lệch dữ liệu tiêu hao và tồn kho cuối kỳ.

Cần lưu hồ sơ gì cùng BOM?

Doanh nghiệp nên lưu lệnh sản xuất, phiếu xuất nguyên liệu, phiếu hoàn trả, phiếu nhập thành phẩm, báo cáo sản lượng, hồ sơ hao hụt và lịch sử thay đổi BOM.

Kết luận

BOM doanh nghiệp chế xuất là dữ liệu nền quan trọng trong quản lý nguyên liệu và sản xuất, nhưng không thể thay thế hoàn toàn định mức thực tế phục vụ báo cáo và giải trình hải quan.

Doanh nghiệp cần quản lý BOM theo từng mã sản phẩm, từng phiên bản và thời gian hiệu lực. Dữ liệu BOM phải được đối chiếu thường xuyên với lệnh sản xuất, phiếu xuất kho, sản lượng hoàn thành, hao hụt, phế liệu và tồn kho thực tế.

Việc chuẩn hóa dữ liệu từ đầu giúp doanh nghiệp hạn chế chênh lệch khi lập báo cáo quyết toán và nâng cao khả năng giải trình. Với nhu cầu vận chuyển quốc tế và thực hiện thủ tục hải quan, doanh nghiệp có thể liên hệ Finlogistics để trao đổi phương án phù hợp với từng lô hàng.