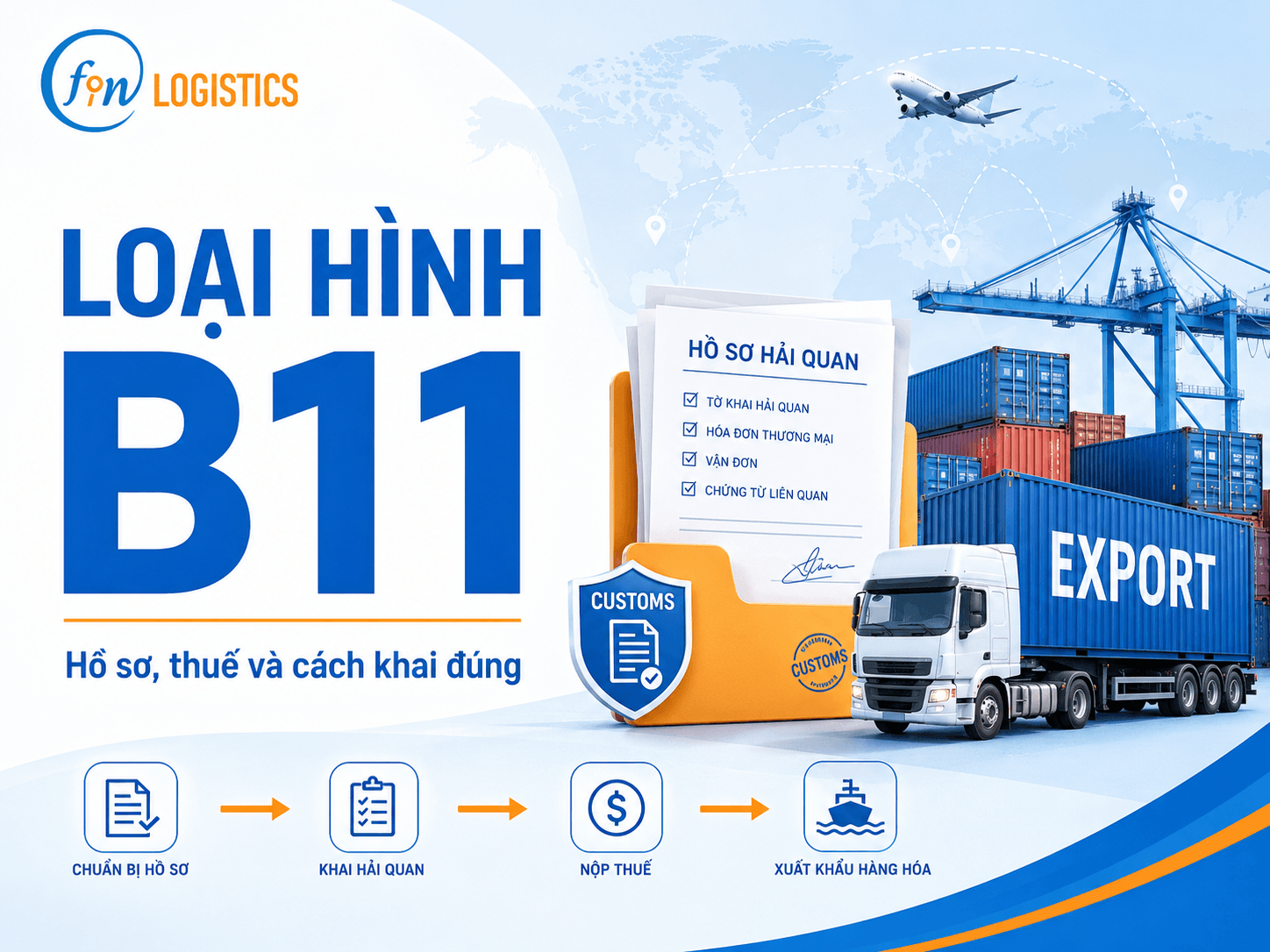

Loại hình B11 là gì? Hồ sơ, thuế và cách khai đúng

- admin

- 16/06/2026

Loại hình B11 thường phát sinh khi doanh nghiệp xuất khẩu hàng hóa theo hợp đồng mua bán, nhưng không phải lô hàng thương mại nào cũng có thể sử dụng mã này. Việc không kiểm tra nguồn gốc hàng hóa, mô hình sản xuất hoặc chủ thể xuất khẩu có thể dẫn đến nhầm B11 với B13, E42, E52 hoặc E62. Chọn sai mã loại hình có thể ảnh hưởng đến quá trình thông quan, nghĩa vụ thuế và khả năng giải trình hồ sơ sau này. Bài viết dưới đây được đội ngũ Finlogistics biên soạn nhằm giúp doanh nghiệp hiểu đúng phạm vi sử dụng B11, chuẩn bị hồ sơ phù hợp và hạn chế sai sót trước khi đăng ký tờ khai.

Loại hình B11 là gì?

Loại hình B11 có tên gọi chính thức là xuất kinh doanh. Theo bảng mã loại hình ban hành kèm Quyết định 1357/QĐ-TCHQ, mã này được sử dụng khi doanh nghiệp xuất khẩu hàng hóa theo hợp đồng mua bán ra nước ngoài, vào khu phi thuế quan, vào doanh nghiệp chế xuất hoặc xuất khẩu tại chỗ theo chỉ định của thương nhân nước ngoài.

B11 cũng được sử dụng khi doanh nghiệp có vốn đầu tư nước ngoài, bao gồm doanh nghiệp chế xuất, thực hiện quyền xuất khẩu đối với hàng hóa có nguồn gốc mua trong nước. Quyết định 1357/QĐ-TCHQ có hiệu lực từ ngày 1/6/2021 và thay thế hướng dẫn mã loại hình trước đó tại Công văn 2765/TCHQ-GSQL.

B11 là mã tờ khai ở chiều xuất khẩu, không phải mã nhập khẩu. Vì vậy, doanh nghiệp không nên nhầm B11 với A11. A11 là loại hình nhập kinh doanh tiêu dùng, còn B11 phản ánh hoạt động xuất khẩu kinh doanh.

Bản chất cốt lõi của B11 là giao dịch mua bán hàng hóa. Tuy nhiên, trước khi lựa chọn mã, doanh nghiệp vẫn phải kiểm tra nguồn hình thành hàng hóa, loại hình doanh nghiệp và quá trình hàng đã trải qua. Nếu hàng là sản phẩm gia công, sản phẩm sản xuất xuất khẩu, sản phẩm của doanh nghiệp chế xuất hoặc hàng nhập khẩu nguyên trạng được xuất lại, doanh nghiệp có thể phải sử dụng mã khác.

Loại hình B11 được sử dụng trong trường hợp nào?

Quyết định sử dụng mã loại hình B11 không nên chỉ dựa trên việc doanh nghiệp có hợp đồng xuất khẩu. Người khai cần phân tích đầy đủ chủ thể, nguồn gốc hàng hóa, phương thức giao nhận và mục đích xuất khẩu.

Doanh nghiệp xuất khẩu hàng hóa ra nước ngoài

Đây là trường hợp phổ biến nhất của B11. Doanh nghiệp Việt Nam bán hàng cho khách hàng nước ngoài theo hợp đồng mua bán và hàng được vận chuyển ra khỏi Việt Nam.

Hàng xuất có thể là hàng doanh nghiệp mua trong nước để xuất khẩu hoặc sản phẩm thuộc hoạt động xuất kinh doanh thông thường. Tuy nhiên, nếu sản phẩm được sản xuất từ toàn bộ hoặc một phần nguyên liệu nhập khẩu theo mô hình sản xuất xuất khẩu, doanh nghiệp cần xem xét E62 thay vì mặc định sử dụng B11.

Ví dụ, một doanh nghiệp thương mại mua đồ nội thất từ nhà sản xuất trong nước rồi xuất sang Hàn Quốc có thể xem xét B11. Ngược lại, một nhà máy nhập nguyên liệu theo loại hình sản xuất xuất khẩu, sử dụng nguyên liệu đó để tạo thành sản phẩm rồi xuất đi cần kiểm tra E62 theo hồ sơ thực tế.

Trước khi khai, doanh nghiệp cần đối chiếu hợp đồng, invoice, Packing List, điều kiện giao hàng, phương thức vận chuyển và nguồn gốc hàng. Việc nhận diện đúng dòng chảy hàng hóa ngay từ đầu giúp tránh phải hủy hoặc điều chỉnh tờ khai sau khi đã đưa hàng vào cảng.

Doanh nghiệp nội địa bán hàng vào doanh nghiệp chế xuất

B11 có thể được sử dụng khi doanh nghiệp nội địa bán hàng cho doanh nghiệp chế xuất – DNCX theo hợp đồng mua bán. Trong trường hợp này, bên bán thực hiện tờ khai xuất khẩu B11, còn DNCX thực hiện tờ khai nhập khẩu phù hợp với mục đích sử dụng hàng hóa.

Hai bên cần thống nhất trước các thông tin như tên hàng, mã sản phẩm, số lượng, đơn vị tính, trị giá, điều kiện giao nhận và trách nhiệm mở tờ khai. Nếu thông tin trên tờ khai xuất không khớp với tờ khai nhập, hồ sơ có thể phải sửa đổi hoặc bổ sung trước khi hoàn tất thủ tục.

Không phải mọi hàng hóa bán vào DNCX đều có cách xử lý giống nhau. Bên nhận cần xác định hàng được nhập làm nguyên liệu sản xuất, máy móc thiết bị, công cụ dụng cụ hay hàng hóa phục vụ hoạt động khác để lựa chọn mã nhập khẩu phù hợp.

Xem thêm: Doanh nghiệp chế xuất là gì? Quy định và lưu ý cần biết

Doanh nghiệp xuất hàng vào khu phi thuế quan

Doanh nghiệp xuất hàng vào khu phi thuế quan theo hợp đồng mua bán cũng thuộc phạm vi được hướng dẫn sử dụng B11. Dù hàng có thể không được vận chuyển ra khỏi lãnh thổ địa lý Việt Nam, giao dịch vẫn cần được xem xét theo cơ chế quản lý hải quan áp dụng giữa nội địa và khu phi thuế quan.

Doanh nghiệp cần kiểm tra địa vị pháp lý của bên nhận, địa điểm giao hàng và mục đích sử dụng hàng hóa. Không nên chỉ căn cứ vào địa chỉ của khách hàng nằm trong khu công nghiệp để kết luận đó là doanh nghiệp thuộc khu phi thuế quan.

Xuất khẩu tại chỗ theo chỉ định của thương nhân nước ngoài

B11 còn được hướng dẫn sử dụng khi doanh nghiệp Việt Nam bán hàng cho thương nhân nước ngoài nhưng được chỉ định giao hàng cho một tổ chức hoặc doanh nghiệp khác tại Việt Nam.

Một giao dịch có ba bên chưa mặc nhiên là xuất khẩu tại chỗ. Hồ sơ cần thể hiện rõ quan hệ mua bán với thương nhân nước ngoài, nội dung chỉ định giao hàng tại Việt Nam, chủ thể nhận hàng và trách nhiệm thực hiện tờ khai đối ứng.

Do khung pháp lý về thủ tục hải quan đã được sửa đổi, bổ sung bởi Nghị định 167/2025/NĐ-CP có hiệu lực từ ngày 15/8/2025, doanh nghiệp nên kiểm tra quy định đang có hiệu lực tại thời điểm thực hiện giao dịch, thay vì sử dụng máy móc quy trình của các lô hàng trước đây.

Tìm hiểu thêm: Xuất nhập khẩu tại chỗ là gì? Quy trình thực hiện

Doanh nghiệp FDI thực hiện quyền xuất khẩu hàng mua trong nước

Doanh nghiệp có vốn đầu tư nước ngoài, bao gồm DNCX, có thể sử dụng B11 khi thực hiện quyền xuất khẩu đối với hàng hóa có nguồn gốc mua trong nước. Đây là trường hợp được quy định riêng trong hướng dẫn sử dụng mã B11.

Doanh nghiệp cần lưu hồ sơ mua hàng trong nước, hóa đơn, hợp đồng và chứng từ chứng minh nguồn gốc. Đồng thời, hoạt động xuất khẩu phải phù hợp với phạm vi kinh doanh và hồ sơ pháp lý của doanh nghiệp.

Đối với DNCX, cần phân biệt hàng mua trong nước để thực hiện quyền xuất khẩu với sản phẩm do chính DNCX sản xuất. Nếu DNCX xuất sản phẩm của mình, mã cần xem xét là E42 chứ không phải B11.

Những trường hợp nào không nên sử dụng B11?

Sai sót phổ biến nhất là doanh nghiệp nhìn thấy giao dịch có yếu tố “bán hàng” rồi mặc định chọn B11. Trên thực tế, mỗi mã loại hình phản ánh một dòng hàng và cơ chế quản lý khác nhau.

Xuất khẩu hàng có nguồn gốc nhập khẩu

Khi doanh nghiệp đã nhập khẩu hàng hóa, sau đó xuất lại hàng ra nước ngoài, vào khu phi thuế quan, DNCX hoặc xuất khẩu tại chỗ mà hàng chưa trải qua gia công, chế biến, doanh nghiệp cần xem xét B13 – xuất khẩu hàng đã nhập khẩu.

B13 cũng được hướng dẫn sử dụng với một số trường hợp như hàng thanh lý của DNCX, máy móc thiết bị miễn thuế được thanh lý theo hình thức phù hợp và nguyên liệu, vật tư dư thừa của hoạt động gia công, sản xuất xuất khẩu hoặc chế xuất.

Ví dụ, doanh nghiệp nhập một lô linh kiện để kinh doanh nhưng sau đó bán nguyên trạng cho khách hàng tại nước khác. Mặc dù đây vẫn là giao dịch mua bán, nguồn gốc nhập khẩu và tình trạng hàng chưa qua chế biến là căn cứ quan trọng để xem xét B13 thay vì B11.

Xuất sản phẩm sản xuất xuất khẩu

E62 được sử dụng khi doanh nghiệp xuất sản phẩm được sản xuất từ toàn bộ hoặc một phần nguyên liệu nhập khẩu ra nước ngoài hoặc vào khu phi thuế quan, bao gồm trường hợp được thương nhân nước ngoài chỉ định giao hàng tại Việt Nam.

Nếu doanh nghiệp đang quản lý nguyên liệu nhập khẩu theo mô hình sản xuất xuất khẩu, việc khai đầu ra bằng B11 có thể làm dữ liệu tờ khai không phản ánh đúng dòng nguyên liệu và thành phẩm. Điều này có thể ảnh hưởng đến quản lý xuất – nhập – tồn, định mức và báo cáo quyết toán.

Xem thêm: Loại hình E62 trong sản xuất xuất khẩu cần biết

Xuất sản phẩm gia công

E52 được sử dụng đối với sản phẩm gia công cho thương nhân nước ngoài, sản phẩm gia công tự cung ứng nguyên liệu và một số trường hợp giao sản phẩm gia công theo chỉ định.

Khác biệt nằm ở bản chất hợp đồng. B11 gắn với hợp đồng mua bán hàng hóa, trong khi E52 gắn với hợp đồng gia công và quan hệ giữa bên đặt gia công với bên nhận gia công.

Doanh nghiệp cần kiểm tra chủ sở hữu nguyên liệu, trách nhiệm cung ứng nguyên liệu, định mức, phí gia công và quyền sở hữu sản phẩm. Không nên chọn B11 chỉ vì sản phẩm được xuất sang người mua ở nước ngoài.

Tìm hiểu thêm: Sản xuất xuất khẩu và gia công khác nhau thế nào?

DNCX xuất sản phẩm do mình sản xuất

Khi doanh nghiệp chế xuất đưa sản phẩm do mình sản xuất ra nước ngoài hoặc vào nội địa, mã được hướng dẫn là E42 – xuất khẩu sản phẩm của DNCX.

B11 chỉ được xem xét đối với DNCX trong trường hợp thực hiện quyền xuất khẩu hàng hóa có nguồn gốc mua trong nước. Hai tình huống này cần được phân biệt rõ bằng hồ sơ mua hàng, quy trình sản xuất và dữ liệu kho.

Xuất hàng đã tạm xuất nhưng không tái nhập

Nếu hàng trước đó đã được tạm xuất theo loại hình phù hợp nhưng sau đó không tái nhập mà chuyển sang bán, tặng hoặc sử dụng với mục đích khác ở nước ngoài, doanh nghiệp cần xem xét B12. Đây không phải giao dịch B11 thông thường dù sau đó có thể phát sinh việc bán hàng.

Hồ sơ khai báo loại hình B11 gồm những gì?

Hồ sơ tờ khai B11 cần chứng minh được bản chất giao dịch mua bán, thông tin hàng hóa và điều kiện xuất khẩu. Tùy mặt hàng, thị trường và kết quả phân luồng, doanh nghiệp thường cần chuẩn bị:

- Hợp đồng mua bán với khách hàng.

- Commercial Invoice.

- Packing List.

- Booking, vận đơn hoặc chứng từ vận tải.

- Phiếu xuất kho và chứng từ giao nhận.

- Catalogue, datasheet, specification hoặc tài liệu kỹ thuật.

- Giấy phép xuất khẩu nếu hàng thuộc diện quản lý.

- Chứng từ kiểm dịch hoặc kiểm tra chuyên ngành nếu có.

- Chứng từ chứng minh nguồn gốc hàng hóa.

- Hồ sơ liên quan đến C/O nếu doanh nghiệp thực hiện thủ tục xin cấp.

- Thông tin tờ khai đối ứng và chỉ định giao hàng nếu xuất khẩu tại chỗ.

- Hồ sơ pháp lý về quyền xuất khẩu đối với doanh nghiệp FDI khi có liên quan.

Không phải mọi lô hàng đều phải nộp toàn bộ tài liệu trên tại thời điểm thông quan. Bộ hồ sơ thực tế phụ thuộc chính sách mặt hàng, phương thức giao dịch, yêu cầu kiểm tra và tình trạng của từng tờ khai.

Doanh nghiệp không nên chỉ kiểm tra từng chứng từ riêng lẻ. Hợp đồng, invoice, Packing List, phiếu xuất kho và tờ khai phải được đối chiếu với nhau về tên hàng, model, số lượng, đơn vị tính, trị giá, người mua và điều kiện giao hàng.

Với mặt hàng khó phân loại, invoice chỉ ghi tên thương mại chung có thể chưa đủ căn cứ xác định mã HS. Doanh nghiệp nên chuẩn bị thêm tài liệu mô tả cấu tạo, thành phần, công dụng và nguyên lý hoạt động.

Quy trình khai tờ khai B11 được thực hiện như thế nào?

Quy trình khai B11 cần bắt đầu từ khâu phân tích giao dịch. Việc nhập dữ liệu lên hệ thống chỉ nên được thực hiện sau khi doanh nghiệp đã xác định được nguồn gốc hàng, mã loại hình và chính sách áp dụng.

Bước 1: Xác định bản chất giao dịch xuất khẩu

Doanh nghiệp cần trả lời các câu hỏi: hàng được bán theo hợp đồng nào, người mua là ai, hàng giao ở đâu, hàng được vận chuyển ra nước ngoài hay giao tại Việt Nam và giao dịch có chỉ định của thương nhân nước ngoài hay không.

Kết quả của bước này là xác định giao dịch thuộc xuất kinh doanh thông thường, xuất vào DNCX, xuất vào khu phi thuế quan hay xuất khẩu tại chỗ.

Nếu hợp đồng có nhiều bên, điều khoản giao nhận chưa rõ hoặc chứng từ thanh toán không thống nhất với người mua, doanh nghiệp nên làm rõ trước khi mở tờ khai.

Bước 2: Kiểm tra nguồn hình thành hàng hóa

Nguồn gốc hàng hóa là yếu tố quan trọng để phân biệt B11 với B13, E42, E52 và E62. Doanh nghiệp cần xác định hàng thuộc nhóm nào:

- Hàng mua trong nước để xuất khẩu.

- Hàng do doanh nghiệp sản xuất theo hoạt động kinh doanh thông thường.

- Sản phẩm được sản xuất từ nguyên liệu nhập khẩu theo SXXK.

- Sản phẩm gia công cho thương nhân nước ngoài.

- Sản phẩm của DNCX.

- Hàng nhập khẩu nguyên trạng được xuất lại.

- Hàng đã tạm xuất nhưng thay đổi mục đích.

Sau khi xác định nguồn hàng, doanh nghiệp cần lưu chứng từ có thể chứng minh kết luận này. Chẳng hạn, hàng mua trong nước cần có hợp đồng, hóa đơn và phiếu nhập kho; hàng tự sản xuất cần có dữ liệu sản xuất và phiếu nhập kho thành phẩm.

Bước 3: Xác định mã HS và chính sách xuất khẩu

Mã HS phải được xác định theo bản chất hàng hóa, không chỉ dựa trên tên thương mại trên invoice. Các thông tin cần xem xét có thể gồm vật liệu, thành phần, cấu tạo, chức năng, công dụng, thông số kỹ thuật và mức độ hoàn thiện của sản phẩm.

Mã HS là cơ sở để kiểm tra thuế xuất khẩu, giấy phép, hạn chế xuất khẩu, kiểm dịch và các yêu cầu quản lý chuyên ngành. Nếu áp sai mã, doanh nghiệp có thể khai sai thuế hoặc bỏ sót thủ tục cần thực hiện.

Đối với hàng có nhiều model, doanh nghiệp không nên dùng một mã chung khi các sản phẩm có cấu tạo hoặc công dụng khác nhau. Catalogue và specification cần khớp đúng model đang xuất khẩu.

Xem thêm: Biểu thuế xuất nhập khẩu mới nhất 2026

Bước 4: Đối chiếu bộ chứng từ

Doanh nghiệp cần đối chiếu ít nhất các chỉ tiêu sau:

- Tên và địa chỉ người bán, người mua.

- Tên hàng, model và part number.

- Số lượng và đơn vị tính.

- Trọng lượng tịnh, trọng lượng cả bì.

- Trị giá và loại tiền thanh toán.

- Điều kiện giao hàng.

- Số hợp đồng, invoice và ngày chứng từ.

- Số kiện, quy cách đóng gói.

- Cảng đi, cảng đến hoặc địa điểm giao nhận.

Sai khác nhỏ như invoice ghi “set” nhưng Packing List ghi “pcs” có thể ảnh hưởng đến cách hiểu số lượng. Doanh nghiệp nên xử lý chênh lệch trước khi truyền tờ khai thay vì giải trình sau.

Bước 5: Khai tờ khai B11 trên hệ thống VNACCS

Người khai lựa chọn mã B11 và nhập thông tin người xuất khẩu, người nhập khẩu, hợp đồng, invoice, phương tiện vận chuyển, địa điểm xếp hàng, mã HS, mô tả, số lượng, trị giá cùng các chỉ tiêu liên quan.

Đối với xuất khẩu tại chỗ hoặc giao hàng cho DNCX, người khai cần chú ý các chỉ tiêu phục vụ việc đối chiếu giữa hai bên. Không nên sao chép dữ liệu từ một tờ khai cũ nếu người mua, địa điểm giao hàng hoặc bản chất giao dịch đã thay đổi.

Trước khi truyền chính thức, doanh nghiệp nên xuất bản nháp và kiểm tra chéo với bộ chứng từ. Mã loại hình, mã HS, số lượng và người nhập khẩu là những chỉ tiêu cần được ưu tiên rà soát.

Bước 6: Xử lý kết quả phân luồng

Sau khi đăng ký, tờ khai có thể được phân luồng xanh, vàng hoặc đỏ theo cơ chế quản lý rủi ro.

Với luồng xanh, hệ thống có thể chấp nhận thông tin khai báo mà không yêu cầu kiểm tra chi tiết hồ sơ hoặc hàng hóa tại thời điểm xử lý. Tuy nhiên, doanh nghiệp vẫn phải chịu trách nhiệm về nội dung đã khai và lưu hồ sơ để phục vụ kiểm tra sau thông quan.

Với luồng vàng, cơ quan Hải quan kiểm tra chi tiết hồ sơ. Doanh nghiệp cần cung cấp chứng từ nhất quán và giải trình đúng nội dung được yêu cầu. Luồng vàng chưa đồng nghĩa doanh nghiệp có vi phạm.

Với luồng đỏ, hàng hóa có thể được kiểm tra thực tế bên cạnh việc kiểm tra hồ sơ. Doanh nghiệp cần phối hợp địa điểm, phương tiện, nhân lực và chứng từ để quá trình kiểm hóa không ảnh hưởng quá lớn đến kế hoạch giao hàng.

Đọc ngay: Luồng vàng hải quan là gì? Cách xử lý hồ sơ

Bước 7: Hoàn tất giao hàng và lưu hồ sơ

Sau thông quan, doanh nghiệp cần đối chiếu số lượng thực xuất với số lượng trên tờ khai, vận đơn, phiếu xuất kho và chứng từ giao nhận.

Nếu phát hiện hàng thiếu, thừa, giao sai model hoặc thay đổi người nhận, bộ phận xuất nhập khẩu cần đánh giá ảnh hưởng đến tờ khai và thực hiện xử lý phù hợp. Không nên chỉ điều chỉnh dữ liệu kho mà bỏ qua hồ sơ hải quan.

Bộ chứng từ nên được lưu theo từng lô hàng và có thể truy xuất nhanh. Doanh nghiệp cũng cần bảo đảm số liệu xuất khẩu được cập nhật đúng vào hệ thống kế toán và quản lý kho.

Loại hình B11 có phải nộp thuế không?

Không thể xác định hàng hóa có phải nộp thuế chỉ từ mã B11. Mã loại hình B11 phản ánh mục đích xuất kinh doanh, trong khi nghĩa vụ thuế phụ thuộc vào mã HS, mặt hàng, trị giá, nguồn gốc và chính sách có hiệu lực tại thời điểm đăng ký tờ khai.

Thuế xuất khẩu

Thuế xuất khẩu phát sinh khi mặt hàng thuộc đối tượng chịu thuế theo biểu thuế hiện hành. Nhiều mặt hàng xuất khẩu có mức thuế bằng 0%, nhưng doanh nghiệp không nên mặc định tất cả hàng khai B11 đều không phải nộp thuế.

Ví dụ, một số tài nguyên, khoáng sản hoặc mặt hàng thuộc nhóm chính sách đặc thù có thể chịu thuế xuất khẩu. Thuế suất cũng có thể được điều chỉnh theo từng thời kỳ; trong năm 2025, Chính phủ đã sửa đổi thuế suất xuất khẩu đối với một số mặt hàng clanhke xi măng.

Doanh nghiệp cần xác định đúng mã HS, đối chiếu biểu thuế tại ngày đăng ký tờ khai và kiểm tra các văn bản sửa đổi liên quan.

Thuế giá trị gia tăng

Việc áp dụng thuế GTGT đối với hàng xuất khẩu không được quyết định riêng bởi mã B11. Doanh nghiệp phải kiểm tra bản chất giao dịch, hóa đơn, chứng từ thanh toán, tờ khai hải quan và các điều kiện theo pháp luật thuế đang có hiệu lực.

Đặc biệt với giao dịch xuất vào DNCX hoặc xuất khẩu tại chỗ, doanh nghiệp cần rà soát đồng thời hồ sơ của bên bán và bên nhận. Không nên kết luận đủ điều kiện áp dụng chính sách thuế chỉ vì tờ khai đã được đăng ký theo B11.

Trường hợp hàng có nguồn gốc nhập khẩu

Nếu hàng được nhập khẩu rồi xuất lại, doanh nghiệp cần kiểm tra B13 và chính sách hoàn thuế hoặc không thu thuế theo hồ sơ thực tế. Khai B11 cho hàng nhập khẩu nguyên trạng có thể khiến loại hình không phản ánh đúng dòng hàng và ảnh hưởng đến cách xử lý thuế.

Lưu ý: Việc áp dụng thuế cần căn cứ hồ sơ của từng lô hàng, mã HS, trị giá, nguồn gốc hàng hóa, chủ thể xuất khẩu và quy định có hiệu lực tại thời điểm đăng ký tờ khai. Doanh nghiệp không nên sử dụng một kết luận thuế chung cho mọi tờ khai B11.

Phân biệt B11 với B13, E42, E52 và E62

| Mã loại hình | Tên loại hình | Trường hợp sử dụng cơ bản |

|---|---|---|

| B11 | Xuất kinh doanh | Xuất hàng theo hợp đồng mua bán thương mại |

| B13 | Xuất khẩu hàng đã nhập khẩu | Xuất lại hàng có nguồn gốc nhập khẩu chưa qua gia công, chế biến hoặc trường hợp phù hợp khác |

| E42 | Xuất khẩu sản phẩm của DNCX | DNCX xuất sản phẩm do mình sản xuất ra nước ngoài hoặc vào nội địa |

| E52 | Xuất sản phẩm gia công | Xuất sản phẩm theo hợp đồng gia công cho thương nhân nước ngoài |

| E62 | Xuất sản phẩm sản xuất xuất khẩu | Xuất sản phẩm được sản xuất từ toàn bộ hoặc một phần nguyên liệu nhập khẩu |

B11 và B13 dễ bị nhầm khi doanh nghiệp vừa có hoạt động nhập khẩu vừa có hoạt động thương mại. Điểm cần kiểm tra là lô hàng đang xuất có phải chính hàng đã nhập khẩu và chưa qua gia công, chế biến hay không.

B11 và E62 khác nhau ở mô hình quản lý nguyên liệu và sản phẩm. E62 gắn với sản phẩm được tạo ra từ toàn bộ hoặc một phần nguyên liệu nhập khẩu theo hoạt động sản xuất xuất khẩu. B11 gắn với hoạt động xuất kinh doanh thông thường.

B11 và E52 khác nhau ở loại hợp đồng. B11 sử dụng cho hợp đồng mua bán, còn E52 sử dụng cho sản phẩm thuộc hợp đồng gia công.

B11 và E42 cần được phân biệt trong doanh nghiệp chế xuất. DNCX xuất sản phẩm do mình sản xuất sử dụng E42; DNCX thực hiện quyền xuất khẩu hàng có nguồn gốc mua trong nước có thể xem xét B11. Phạm vi của các mã này được quy định riêng trong bảng mã loại hình.

Những lỗi thường gặp khi khai loại hình B11

Nhầm B11 với A11

B11 là mã xuất kinh doanh, còn A11 là mã nhập kinh doanh tiêu dùng. Hai mã có ký hiệu gần giống nhau nhưng được sử dụng ở hai chiều giao dịch khác nhau.

Người khai cần kiểm tra mã loại hình ngay trên bản nháp, đặc biệt khi phần mềm đang lưu dữ liệu từ các tờ khai trước.

Dùng B11 cho hàng nhập khẩu nguyên trạng xuất lại

Doanh nghiệp có thể cho rằng đây là giao dịch bán hàng nên chọn B11. Tuy nhiên, nếu hàng có nguồn gốc nhập khẩu và chưa qua gia công, chế biến, cần xem xét B13.

Để tránh nhầm, doanh nghiệp nên kiểm tra số lô, mã sản phẩm, phiếu nhập kho và tờ khai nhập khẩu ban đầu.

Dùng B11 cho sản phẩm sản xuất xuất khẩu

Nếu sản phẩm được tạo ra từ nguyên liệu nhập khẩu theo mô hình SXXK, mã đầu ra có thể là E62. Dùng B11 có thể làm gián đoạn mối liên hệ giữa nguyên liệu nhập khẩu và sản phẩm xuất khẩu.

Rủi ro có thể chỉ được phát hiện khi doanh nghiệp đối chiếu xuất – nhập – tồn hoặc lập báo cáo quyết toán.

Không kiểm tra quyền xuất khẩu của doanh nghiệp FDI

B11 có trường hợp dành cho doanh nghiệp FDI thực hiện quyền xuất khẩu hàng mua trong nước, nhưng doanh nghiệp vẫn phải kiểm tra phạm vi hoạt động và hồ sơ pháp lý của mình.

Không nên hiểu rằng mọi doanh nghiệp FDI đều có thể mua bất kỳ hàng hóa nào trong nước để xuất khẩu mà không cần xem xét điều kiện kinh doanh hoặc chính sách mặt hàng.

Hồ sơ xuất khẩu tại chỗ không thống nhất

Các lỗi thường gặp gồm sai người nhận hàng, khác tên hàng, khác số lượng, thiếu nội dung chỉ định giao hàng hoặc tờ khai hai bên không thể đối chiếu.

Doanh nghiệp nên thống nhất bộ dữ liệu chung trước khi một bên truyền tờ khai. Việc sửa hồ sơ sau khi hàng đã giao thường phức tạp hơn nhiều so với rà soát trước.

Khai sai mã HS hoặc mô tả hàng hóa

Mô tả quá chung như “machine parts”, “accessories” hoặc “plastic products” có thể không đủ để phân loại và kiểm tra chính sách mặt hàng.

Doanh nghiệp cần sử dụng mô tả phản ánh đúng tên hàng, vật liệu, công dụng, model và thông số cần thiết. Với mặt hàng phức tạp, hồ sơ kỹ thuật phải thống nhất với nội dung khai báo.

Không đối chiếu số lượng thực xuất

Tờ khai có thể thể hiện số lượng theo kế hoạch, trong khi số lượng thực tế đóng hàng có chênh lệch. Nếu bộ phận kho và xuất nhập khẩu không cập nhật kịp thời, dữ liệu tờ khai, invoice và vận đơn có thể không khớp.

Doanh nghiệp cần chốt số liệu cuối cùng trước khi hoàn thiện chứng từ và theo dõi các thay đổi phát sinh trong quá trình đóng hàng.

Finlogistics hỗ trợ loại hình B11 như thế nào?

Finlogistics cung cấp đúng các dịch vụ gồm dịch vụ thông quan tờ khai hải quan, vận chuyển nội địa Việt Nam, vận chuyển đường bộ quốc tế, vận chuyển đường biển quốc tế và vận chuyển hàng không quốc tế.

Trong phạm vi dịch vụ thông quan tờ khai hải quan, đội ngũ Finlogistics hỗ trợ doanh nghiệp rà soát chứng từ, kiểm tra sự phù hợp của loại hình, khai tờ khai xuất khẩu kinh doanh, theo dõi kết quả phân luồng và phối hợp xử lý hồ sơ trong quá trình thông quan. Trang dịch vụ của Finlogistics hiện xác định xuất khẩu hàng hóa kinh doanh là một trong các nghiệp vụ thông quan xuất khẩu được cung cấp.

Với hàng xuất qua cảng biển, doanh nghiệp có thể kết hợp dịch vụ vận chuyển đường biển quốc tế. Dịch vụ này đang cung cấp các phương án Port to Port, Door to Door, FCL và LCL theo đặc điểm lô hàng.

Đối với hàng cần thời gian giao nhanh hoặc có giá trị cao, doanh nghiệp có thể xem xét dịch vụ vận chuyển hàng không quốc tế. Phương án cụ thể cần căn cứ trọng lượng, kích thước, tính chất hàng và yêu cầu giao nhận.

Với các tuyến xuất khẩu qua cửa khẩu đường bộ, Finlogistics đang cung cấp dịch vụ vận chuyển đường bộ quốc tế trên các tuyến kết nối Việt Nam với Trung Quốc, Lào, Campuchia, Thái Lan và Malaysia.

Bên cạnh chặng vận tải quốc tế, dịch vụ vận chuyển nội địa Việt Nam hỗ trợ tổ chức phương tiện đưa hàng từ kho hoặc nhà máy đến cảng, sân bay, cửa khẩu và địa điểm giao nhận phù hợp.

Việc kết hợp thủ tục hải quan với phương án vận chuyển phù hợp giúp doanh nghiệp kiểm soát đồng bộ lịch đóng hàng, thời điểm mở tờ khai, cut-off, giao hàng và kế hoạch thông quan. Phạm vi thực hiện cụ thể sẽ được xác định theo hồ sơ và yêu cầu của từng lô hàng.

Câu hỏi thường gặp về loại hình B11

Loại hình B11 là gì?

Loại hình B11 là mã xuất kinh doanh, sử dụng khi doanh nghiệp xuất khẩu hàng hóa theo hợp đồng mua bán ra nước ngoài, vào khu phi thuế quan, DNCX hoặc xuất khẩu tại chỗ theo chỉ định của thương nhân nước ngoài. Mã này cũng áp dụng cho doanh nghiệp FDI thực hiện quyền xuất khẩu hàng có nguồn gốc mua trong nước.

B11 có dùng khi xuất hàng vào DNCX không?

Có thể sử dụng B11 khi doanh nghiệp nội địa bán hàng vào DNCX theo hợp đồng mua bán. Bên DNCX cần mở tờ khai nhập khẩu tương ứng theo mục đích sử dụng và hồ sơ thực tế.

Xuất khẩu tại chỗ có dùng B11 không?

B11 được hướng dẫn cho trường hợp xuất khẩu tại chỗ theo chỉ định của thương nhân nước ngoài theo hợp đồng mua bán. Tuy nhiên, doanh nghiệp cần kiểm tra giao dịch có đáp ứng quy định hiện hành về xuất nhập khẩu tại chỗ hay không.

Doanh nghiệp FDI có được sử dụng B11 không?

Có, trong trường hợp doanh nghiệp FDI, bao gồm DNCX, thực hiện quyền xuất khẩu đối với hàng hóa có nguồn gốc mua trong nước. Hoạt động phải phù hợp với hồ sơ pháp lý và phạm vi kinh doanh của doanh nghiệp.

Hàng nhập khẩu rồi xuất lại có dùng B11 không?

Nếu hàng có nguồn gốc nhập khẩu và chưa qua gia công, chế biến, doanh nghiệp cần xem xét B13 thay vì mặc định sử dụng B11. Việc lựa chọn phải dựa trên hồ sơ và tình trạng thực tế của hàng hóa.

B11 và E62 khác nhau thế nào?

B11 dùng cho hoạt động xuất kinh doanh thông thường. E62 dùng cho sản phẩm được sản xuất từ toàn bộ hoặc một phần nguyên liệu nhập khẩu theo mô hình sản xuất xuất khẩu.

DNCX xuất sản phẩm dùng B11 hay E42?

Nếu DNCX xuất sản phẩm do chính doanh nghiệp sản xuất, mã cần xem xét là E42. B11 áp dụng khi DNCX thực hiện quyền xuất khẩu hàng hóa có nguồn gốc mua trong nước.

Loại hình B11 có phải nộp thuế không?

Mã B11 không tự quyết định nghĩa vụ thuế. Doanh nghiệp cần kiểm tra mã HS, mặt hàng, biểu thuế, trị giá, nguồn gốc hàng và chính sách có hiệu lực tại thời điểm đăng ký tờ khai.

Khai sai B11 có sửa được không?

Cách xử lý phụ thuộc thời điểm phát hiện, trạng thái tờ khai, nội dung sai và ảnh hưởng đến thuế. Doanh nghiệp cần kiểm tra hồ sơ cụ thể để xác định khai bổ sung, hủy tờ khai hoặc thực hiện phương án khác theo hướng dẫn của cơ quan Hải quan.

Kết luận

Loại hình B11 được sử dụng cho hoạt động xuất kinh doanh theo hợp đồng mua bán, nhưng phạm vi của mã không bao trùm mọi lô hàng xuất khẩu. Trước khi đăng ký tờ khai, doanh nghiệp cần kiểm tra kỹ nguồn gốc hàng hóa, mô hình sản xuất, chủ thể xuất khẩu, phương thức giao nhận, mã HS và chính sách mặt hàng.

Điểm quan trọng nhất là phân biệt B11 với B13 đối với hàng có nguồn gốc nhập khẩu, E62 đối với sản phẩm sản xuất xuất khẩu, E52 đối với sản phẩm gia công và E42 đối với sản phẩm của DNCX. Nếu doanh nghiệp đang chuẩn bị lô hàng xuất khẩu nhưng chưa chắc chắn về mã loại hình hoặc cần phối hợp thủ tục và vận chuyển, Finlogistics sẽ căn cứ bộ hồ sơ thực tế để xây dựng phương án xử lý phù hợp.