Thủ tục hải quan 2026 và quy trình thông quan tập trung

- Admin Finlogistics

- 24/12/2025

Hiện nay, hệ thống quản lý hải quan Việt Nam chính thức vận hành trên nền tảng số hóa toàn diện, đánh dấu sự chuyển dịch từ phương thức kiểm soát truyền thống sang quản trị dựa trên sự tuân thủ và phân tích rủi ro dữ liệu lớn (Big Data). Việc ban hành Nghị định 167/2025/NĐ-CP và Thông tư 121/2025/TT-BTC đã thiết lập một khung pháp lý hiện đại, yêu cầu các doanh nghiệp xuất nhập khẩu phải nâng cao năng lực quản trị dữ liệu và tính chính xác trong khai báo điện tử. Đối với các đơn vị sản xuất và nhà đầu tư FDI, việc thấu hiểu tường tận nghiệp vụ hải quan chuyên sâu không chỉ là yêu cầu về mặt tuân thủ mà còn là mắt xích cốt lõi trong chiến lược tối ưu hóa giá vốn hàng bán (COGS) và đảm bảo tính bền vững của chuỗi cung ứng toàn cầu. Bài viết dưới đây từ đội ngũ chuyên gia Finlogistics (Fingroup) cung cấp lộ trình chi tiết và phân tích rủi ro về thủ tục hải quan cho giai đoạn kinh tế mới.

Hệ thống cơ sở pháp lý và định hướng hiện đại hóa hải quan 2026

Năm 2026, nền tảng pháp lý điều chỉnh các hoạt động hải quan tại Việt Nam tập trung vào việc tạo thuận lợi thương mại tối đa thông qua cắt giảm các rào cản hành chính và tăng cường hậu kiểm.

Nghị định 167/2025/NĐ-CP

Nghị định này xác lập các quy tắc mới về kiểm tra, giám sát hải quan, chú trọng vào mô hình thông quan tập trung và phi giấy tờ. Các nội dung trọng tâm bao gồm:

-

Thông quan tập trung: Cho phép doanh nghiệp thực hiện thủ tục tại một đầu mối duy nhất, giảm thiểu sự chồng chéo giữa hải quan cửa khẩu và hải quan quản lý địa phương.

-

Hệ thống quản lý rủi ro tự động: Cơ quan hải quan sử dụng trí tuệ nhân tạo (AI) để đánh giá mức độ tuân thủ của doanh nghiệp theo thời gian thực, từ đó quyết định tỷ lệ phân luồng tờ khai một cách khách quan.

Thông tư 121/2025/TT-BTC

Văn bản này chi tiết hóa các quy định về trị giá hải quan, xác định xuất xứ và thủ tục khai báo hải quan điện tử thế hệ mới. Đặc biệt, thông tư quy định rõ các tiêu chuẩn về dữ liệu kết nối trực tiếp giữa phần mềm kế toán của doanh nghiệp và hệ thống của cơ quan hải quan.

Quy trình thực hiện thủ tục hải quan xuất nhập khẩu tiêu chuẩn

Việc chuẩn hóa quy trình nghiệp vụ là cơ sở để doanh nghiệp kiểm soát tiến độ thông quan và dự phòng các chi phí phát sinh tại kho bãi cảng.

Giai đoạn chuẩn bị dữ liệu và soát xét hồ sơ kỹ thuật

Doanh nghiệp cần thiết lập quy trình kiểm tra chéo chứng từ để đảm bảo tính nhất quán của dữ liệu trước khi truyền tờ khai chính thức. Bộ hồ sơ bao gồm:

-

Commercial Invoice & Packing List: Phải tương thích hoàn toàn về số lượng, trọng lượng và mô tả hàng hóa.

-

Chứng nhận xuất xứ (C/O): Trong năm 2026, ưu tiên sử dụng chứng từ tự chứng nhận xuất xứ hoặc e-C/O từ các hiệp định EVFTA, RCEP để hưởng ưu đãi thuế suất đặc biệt.

-

Vận đơn (Bill of Lading): Cần lưu ý các thông tin về ký mã hiệu hàng hóa (Marks and Numbers) để phục vụ công tác giám sát.

Khai báo trên hệ thống VNACCS/VCIS và phân luồng tờ khai

Dựa trên lịch sử tuân thủ và đặc thù hàng hóa, hệ thống sẽ tự động phản hồi kết quả phân luồng tờ khai:

-

Luồng Xanh (L1): Chấp nhận thông quan ngay lập tức sau khi hoàn thành nghĩa vụ thuế.

-

Luồng Vàng (L2): Kiểm tra chi tiết hồ sơ điện tử (e-Doc). Tại đây, doanh nghiệp có thể được yêu cầu giải trình về mã HS hoặc trị giá hải quan.

-

Luồng Đỏ (L3): Kiểm tra thực tế hàng hóa bằng máy soi container hoặc kiểm tra thủ công trực tiếp tại bãi cảng.

Nghĩa vụ thuế và lệ phí hải quan

Năm 2026, việc nộp thuế được thực hiện qua cổng thanh toán điện tử tập trung (24/7). Hệ thống hải quan sẽ chỉ xác nhận thông quan khi có thông điệp báo nợ từ ngân hàng phối hợp, đảm bảo dòng thuế vào ngân sách nhà nước chính xác và kịp thời.

Các trụ cột kỹ thuật trong quản trị rủi ro hải quan

Để tối ưu hóa chuỗi cung ứng, doanh nghiệp phải làm chủ ba trụ cột nghiệp vụ then chốt: Mã HS, Trị giá hải quan và Xuất xứ hàng hóa.

Phân loại hàng hóa và xác định mã HS (HS Code)

Mã HS là thực thể quyết định mức thuế suất và chính sách quản lý chuyên ngành. Chuyên gia Finlogistics khuyến nghị doanh nghiệp áp dụng triệt để 6 quy tắc tổng quát (GRI) của Tổ chức Hải quan Thế giới:

-

Quy tắc 1: Căn cứ vào nội dung nhóm và các chú giải phần, chương.

-

Quy tắc 2: Áp dụng cho hàng hóa chưa hoàn thiện hoặc chưa lắp ráp (rất quan trọng đối với hàng máy móc, thiết bị đồng bộ).

-

Quy tắc 3: Khi hàng hóa có thể thuộc nhiều nhóm (ưu tiên nhóm có mô tả đặc thù nhất).

-

Quy tắc 4: Áp dụng cho hàng hóa giống nhất.

-

Quy tắc 5: Quy định về bao bì và hộp đựng đi kèm.

-

Quy tắc 6: Phân loại vào phân nhóm trong cùng một nhóm.

Xác định trị giá hải quan và nghiệp vụ tham vấn giá

Trị giá hải quan là cơ sở để tính thuế nhập khẩu và thuế GTGT. Doanh nghiệp cần xác định trị giá theo 6 phương pháp được quy định tại Thông tư 121/2025/TT-BTC.

Công thức xác định trị giá tính thuế nhập khẩu:

3.3. Kiểm tra chuyên ngành và quản trị tuân thủ (ESG)

Năm 2026, danh mục kiểm tra chuyên ngành được tinh gọn nhưng thực hiện chặt chẽ qua cơ chế Một cửa Quốc gia. Doanh nghiệp cần chủ động thực hiện kiểm tra chất lượng, hợp quy và kiểm dịch thực vật/động vật trước khi hàng hóa cập cảng để tránh phát sinh chi phí lưu kho bãi.

Thủ tục hải quan cho các loại hình doanh nghiệp đặc thù

Hệ thống hải quan Việt Nam phân cấp quản lý dựa trên loại hình đầu tư và tính chất hoạt động của doanh nghiệp.

Doanh nghiệp FDI và Danh mục hàng hóa miễn thuế (Master List)

Đối với các dự án đầu tư trực tiếp nước ngoài, việc xây dựng danh mục máy móc, thiết bị miễn thuế nhập khẩu tạo tài sản cố định là khâu trọng yếu. Finlogistics tư vấn doanh nghiệp phân loại chính xác linh kiện và thiết bị đồng bộ để tận dụng các ưu đãi từ Luật Đầu tư.

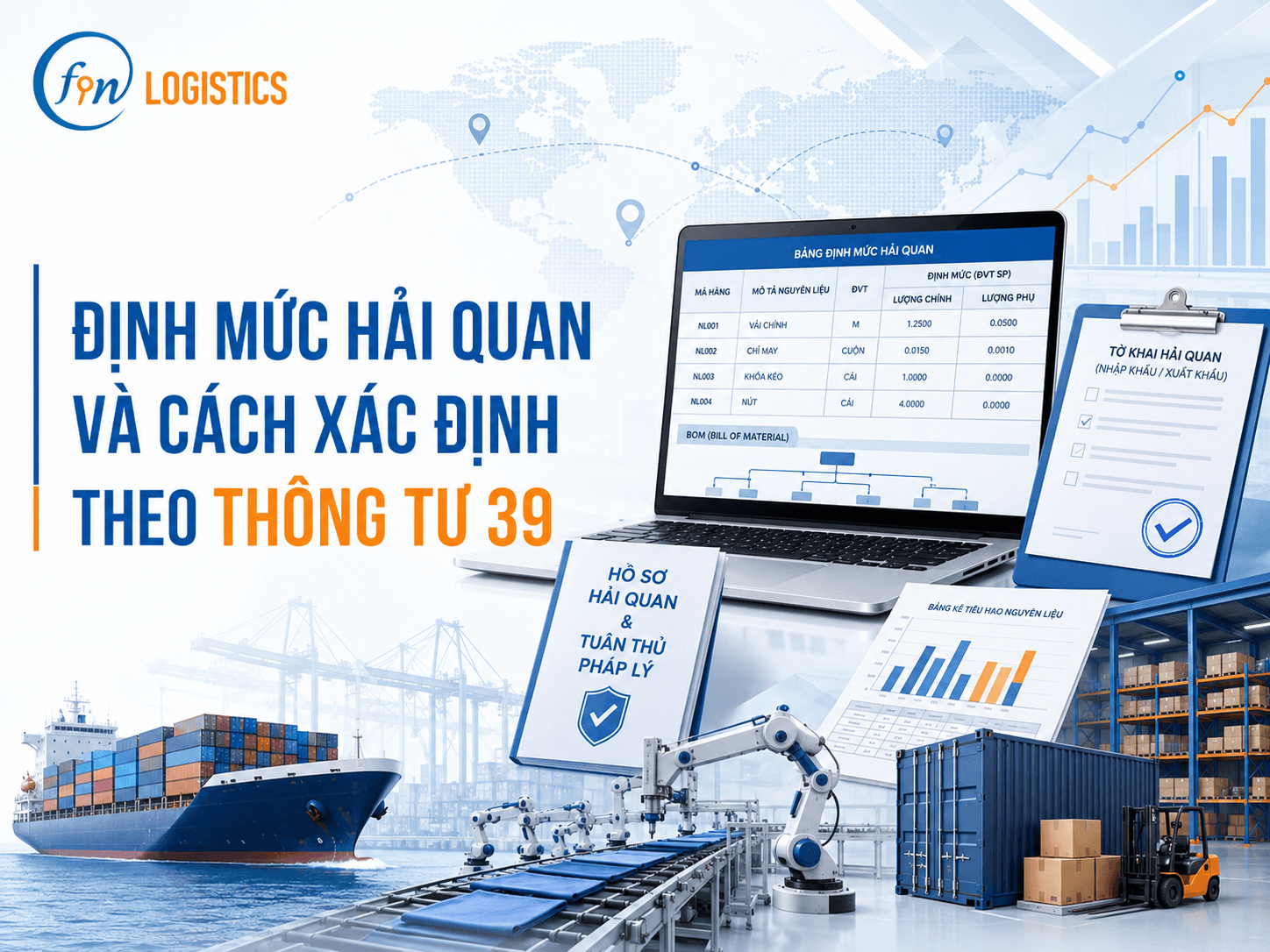

Doanh nghiệp Gia công và Sản xuất xuất khẩu (SXXK)

Đặc thù của loại hình này nằm ở công tác quản lý định mức nguyên vật liệu và báo cáo quyết toán hải quan (BCQT).

-

Quản trị định mức: Định mức thực tế sản xuất phải khớp với dữ liệu khai báo hải quan.

-

Báo cáo quyết toán: Là sự đối soát giữa ba thực thể dữ liệu: Kho hàng – Kế toán – Hải quan. Mọi sai lệch về tồn kho cuối kỳ đều dẫn đến rủi ro bị ấn định thuế sau hậu kiểm.

>>> xem thêm: Thủ tục nhập khẩu thẻ thông minh, thẻ từ & thẻ RFID cần lưu ý quy định pháp lý nào?

Bảng so sánh rủi ro quản lý hải quan theo loại hình doanh nghiệp

| Tiêu chí | Doanh nghiệp Kinh doanh (A11) | Gia công / SXXK (E21, E31) | Doanh nghiệp Chế xuất (EPE) |

| Trọng tâm kiểm tra | Mã HS, Trị giá hải quan | Định mức, Báo cáo quyết toán | Giám sát khu phi thuế quan |

| Rủi ro thuế | Truy thu thuế nhập khẩu, VAT | Thuế nguyên liệu tồn kho sai lệch | Thuế XNK tại chỗ, VAT 0% |

| Tần suất hậu kiểm | Dựa trên phân tích rủi ro | Định kỳ hàng năm | Khi thay đổi mô hình sản xuất |

Những rủi ro pháp lý và sai sót thường gặp trong thủ tục hải quan

Dựa trên dữ liệu thực địa, Finlogistics nhận diện các sai sót phổ biến dẫn đến hậu quả tài chính cho doanh nghiệp:

-

Khai sai bản chất kỹ thuật hàng hóa: Việc mô tả hàng hóa thiếu chi tiết dẫn đến việc áp mã HS không chính xác, gây thất thu tiền thuế cho ngân sách và dẫn đến các khoản phạt hành chính.

-

Lỗi chứng từ xuất xứ (C/O): Các lỗi về thể thức C/O hoặc sai sót thông tin vận tải khiến doanh nghiệp bị bác bỏ thuế suất ưu đãi, buộc phải nộp thuế MFN cao hơn nhiều lần.

-

Lưu trữ hồ sơ không đúng quy định: Hồ sơ hải quan (bao gồm cả dữ liệu điện tử và chứng từ giấy gốc) phải được lưu trữ tối thiểu 5 năm tại trụ sở doanh nghiệp để phục vụ công tác kiểm tra sau thông quan (PCA).

-

Chậm nộp báo cáo quyết toán: Vi phạm thời hạn nộp BCQT (90 ngày kể từ ngày kết thúc năm tài chính) sẽ phát sinh các chế tài xử phạt theo Nghị định xử phạt vi phạm hành chính trong lĩnh vực hải quan.

>>> Xem thêm: Incoterms 2020 Là Gì? Chi Tiết 11 Điều Kiện Giao Hàng & Link Tải PDF (Mới Nhất)

Giải pháp tối ưu hóa thủ tục hải quan từ Finlogistics

Finlogistics (Fingroup) thiết lập hệ sinh thái giải pháp chuyên sâu, giúp doanh nghiệp loại bỏ các rào cản hành chính và tối ưu hóa chi phí Logistics.

Tư vấn Danh mục miễn thuế và Nhập khẩu máy móc thiết bị

Finlogistics chuyên trách hỗ trợ các doanh nghiệp FDI trong việc:

-

Đăng ký Danh mục hàng hóa miễn thuế tạo tài sản cố định.

-

Xử lý thủ tục nhập khẩu máy móc, thiết bị cũ theo Quyết định 18/2019/QĐ-TTg, đảm bảo tính tuân thủ và thông quan an toàn.

Kiểm tra sau thông quan và Rà soát báo cáo quyết toán (Mock Audit)

Chúng tôi cung cấp dịch vụ rà soát số liệu độc lập để phát hiện sớm các sai lệch định mức, giúp doanh nghiệp tự tin trước các kỳ thanh tra hải quan:

-

Đối soát dữ liệu kho và kế toán theo chuẩn Thông tư 121/2025/TT-BTC.

-

Giải trình nghiệp vụ chuyên sâu với cơ quan Hải quan trong các đợt kiểm tra tại trụ sở.

Câu hỏi thường gặp (FAQ) về thủ tục hải quan 2026

1. Nghị định 167/2025 có thay đổi gì về thời hạn kiểm tra thực tế hàng hóa?

Thời hạn kiểm tra thực tế hàng hóa được rút ngắn đáng kể thông qua việc sử dụng máy soi container hiện đại. Tuy nhiên, đối với hàng hóa thuộc diện kiểm tra thủ công, thời hạn xử lý không quá 08 giờ làm việc kể từ khi doanh nghiệp xuất trình đủ hàng hóa cho hải quan.

2. Làm thế nào để doanh nghiệp được công nhận là Doanh nghiệp ưu tiên (AEO)?

Doanh nghiệp cần đáp ứng các tiêu chuẩn về kim ngạch xuất nhập khẩu, tính tuân thủ pháp luật hải quan, thuế và có hệ thống kiểm soát nội bộ vững mạnh. Finlogistics cung cấp dịch vụ tư vấn lộ trình đạt chứng chỉ AEO cho các tập đoàn lớn.

3. Finlogistics có hỗ trợ xin văn bản Xác định trước mã HS không?

Có, đây là dịch vụ cốt lõi của chúng tôi. Việc xin văn bản xác định trước mã HS từ Tổng cục Hải quan giúp doanh nghiệp chắc chắn về nghĩa vụ thuế và loại bỏ rủi ro tranh chấp mã thuế tại cửa khẩu.

Lời kết

Thủ tục hải quan năm 2026 yêu cầu sự chuẩn xác tuyệt đối về mặt dữ liệu và tính tuân thủ pháp luật cao. Việc xem nhẹ công tác khai báo hoặc thiếu cập nhật các chính sách mới sẽ dẫn đến những hệ lụy tài chính nghiêm trọng và ảnh hưởng đến chỉ số tín nhiệm của doanh nghiệp trên hệ thống quản lý rủi ro quốc gia.

Khuyến nghị từ chuyên gia: Doanh nghiệp nên chuyển dịch sang mô hình sử dụng dịch vụ của các Đại lý hải quan chuyên nghiệp để tận dụng tri thức chuyên môn và giảm thiểu rủi ro pháp lý. Sự minh bạch và hiện đại hóa chính là chìa khóa để doanh nghiệp vận hành chuỗi cung ứng hiệu quả trong kỷ nguyên mới.

Finlogistics (Fingroup) cam kết là đối tác tin cậy, đồng hành cùng doanh nghiệp trong mọi hoạt động giao thương quốc tế, biến những thủ tục phức tạp thành lợi thế cạnh tranh bền vững.